税金の種類はどう変わる?法人と個人事業主にかかる違いとは

事業を開始する場合、法人として運営するか、個人事業主として運営するかは大きな決断となります。

また、個人事業主の方でも、法人になることで何が変わるのか気になる方も多いのではないでしょうか。

ここでは、法人と個人事業主の形態においての、税金の違いについて解説します。

※本記事はあくまで一般的な内容に基づき、執筆しています。必ず詳細は専門家にご相談の上、判断するようにしてください。

目次

法人と個人事業主にかかる税金の違い

法人と個人事業主には、事業開始時の手続きや信頼性など、様々な違いがあります。

それぞれにメリット・デメリットはあるのですが、最も大きな違いとしてはやはり税金になります。

まず、法人にかかる税金としては、下記の4種類があります。

・法人税

・消費税

・法人住民税

・法人事業税

対して、個人事業主にかかる税金は、下記の通りです。

・所得税

・消費税

・個人住民税

・個人事業税

このうち、特に違いが大きなポイントとしては、「所得税」と「法人税」です。

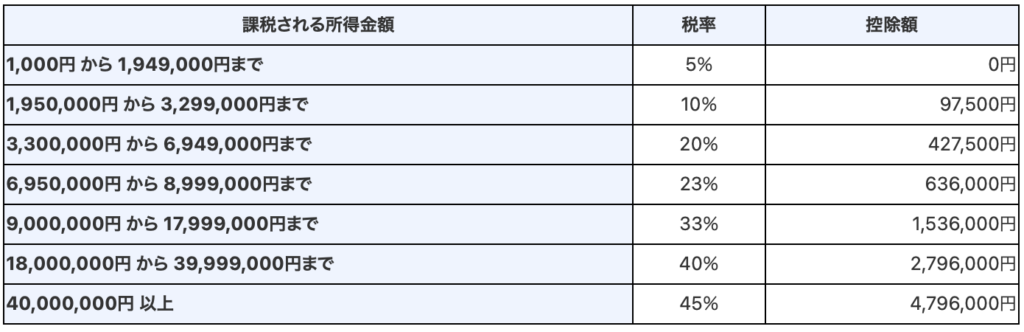

下記は、個人が納める「所得税」の税率の一覧表です。

出典:国税庁 所得税の税率

出典:国税庁 所得税の税率

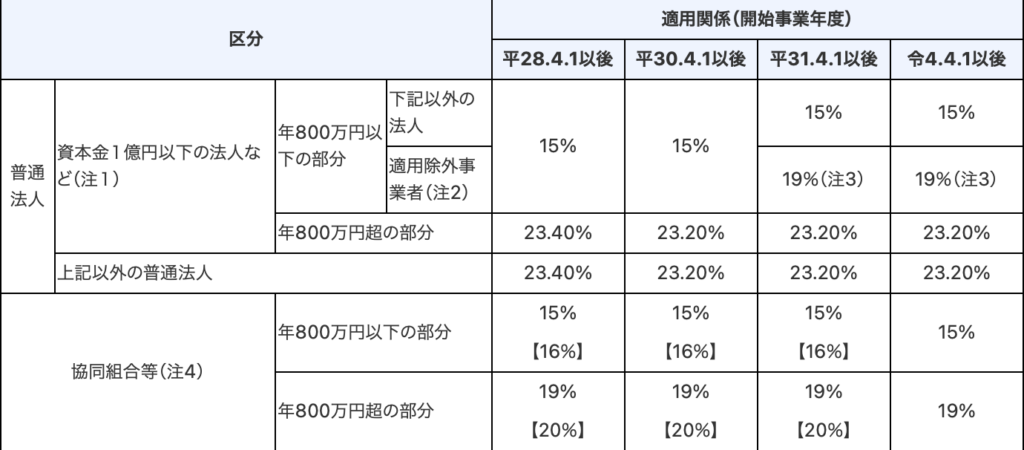

対して、法人における「法人税」の税率の一覧表は下記の通りです。

出典:国税庁 法人税の税率

ご覧いただいた通り、法人税率は最大でも23.20%であるのに対し、所得税は最大で45%の税率となっています。

一方で、例えば課税対象所得が300万円であるのであれば、個人事業主の所得税率は10%、法人税率は15%と、法人税率の方が高くなります。

つまり、事業や課税対象所得が大きくなると、法人になることで税金の負担を少し抑えられるということです。

法人にかかる税金の種類

法人にかかる税金は、下記の4つです。

・法人税

・消費税

・法人住民税

・法人事業税

・法人税

法人税額は、課税所得×額に応じた税率から、税額控除額を差し引くことで算出されます。

普通法人では最大でも23.20%までの税率であるのに対し、800万円以下では一律で15〜19%の税率となるのが特徴です。

・消費税

法人における消費税は、【課税対象の売上にかかる消費税】ー【額課税仕入など、既に支払った消費税額】という計算式で算出します。

課税売上高が5,000万円以下である場合には、業種に応じた「みなし仕入れ率」で支払った消費税を計算する、簡易課税を選択可能です。

期首資本金が1,000万円未満の場合には、設立事業年度から1年間は納税が免除されます。

・法人住民税

法人住民税とは、都道府県や市町村の自治体に対して納税する税金です。

納める対象となる自治体は、「会社の登記している場所」となります。

こちらは二つの要素で構成されており、計算式は下記の通りです。

法人住民税=【資本金・従業員数などで決まる「均等割」】+【支払った法人税額に応じて決まる「法人税割」】

それぞれのケースに応じた均等割の区分は、下記の表の通りです。

出典:総務省 法人住民税

上記に加え、下記の計算式で算出される法人税割を加えたのが、法人住民税として納める額の合計となります。

都道府県:法人税額×1.0%

市町村:法人税額×6.0%

こちらは登記されている場所によって変わるケースがあるため、十分に確認するようにしてください。

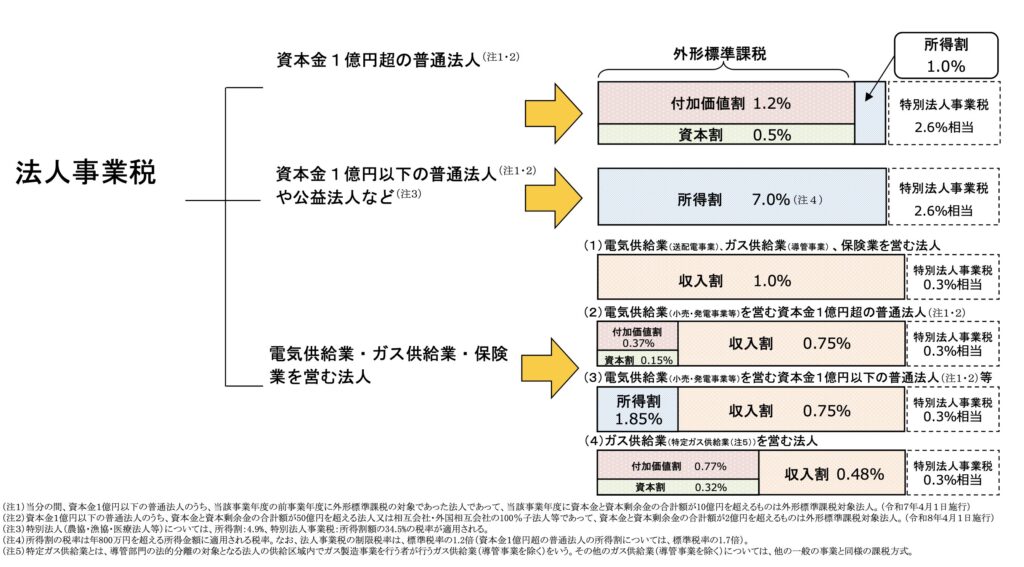

・法人事業税

法人事業税は、法人が行う事業そのものに課される税です。こちらは資本金や業種に応じた税金が課せられます。

資本金1億円超の普通法人に対しては、付加価値額に応じた付加価値割、資本金等の額に応じた資本割、所得に応じた所得割の3種類の合算した金額が課せられます。

一方で、資本金1億円以下の普通法人等に対しては、所得割のみが課されます。

それぞれの区分は、下記の表が参考になると思います。

出典:総務省 法人事業税の概要

そのほかの税金

上記の4種類に対し、従業員がいらっしゃる法人であれば納めなければならない税金も存在します。

そのうち、代表的なものが下記の2つです。

・源泉所得税

・住民税(特別徴収)

・源泉所得税

源泉所得税は、給与や報酬から所得税を天引きで徴収して、会社が個人や従業員の代わりに納付する税金です。

給与などに課せられる源泉所得税は、源泉徴収税額表というものを使用して算出されます。

こちらは扶養親族の数などによってかなり細かく変わるため、下記のリンクにある源泉徴収税額表をご確認ください。

参考リンク:令和5年分 源泉徴収税額表

・住民税(特別徴収)

特別徴収住民税とは、個人が納付する住民税を、会社側が給料から天引きする形で納付する税金です。

ほぼ全ての会社員の方が住民税を自分で申告して納めていないのは、この制度があるからです。

会社側が計算して申告するのではなく、各従業員の前年所得を基準に市町村が計算し、通知された税額を納めるという形になります。

個人事業主にかかる税金の種類

対して、個人事業主にかかる税金は、下記の4つです。

・所得税

・消費税

・個人住民税

・個人事業税

詳しくは、下記記事で解説していますので、ここでは概要のみをご紹介します。

【参考記事】個人事業主が納める税金とは?個人の税金対策について解説

・所得税

所得税は、1月1日から12月31日までの1年間に得た所得に課せられる税金です。

上述の通り、額に応じて税率が決まり、5~45%までの税率が課せられます。

・消費税

個人における消費税は、原則1,000万円以上の売上を超えた個人事業主が納める形になります。

計算方法は、【課税対象の売上にかかる消費税】ー【額課税仕入など、既に支払った消費税額】という形で算出します。

・個人住民税

個人住民税は、【所得に関係なく課される「均等割」】+【所得に応じて課される「所得割」】の二つの要素から構成されています。

このうち、均等割は居住する場所に応じて変わりますが、およそ5,000〜6,000円ほどです。

所得割については、(前年の所得-所得控除)×10%-税額控除という計算式で算出されます。

・個人事業税

個人事業税は、全70種類の法定業種に該当する個人事業主が納める税金です。

所得税の確定申告や、住民税の申告を行う方であれば、個人事業税の申告をする必要はありません。

まとめ

個人と法人で納める税金の違いについて、概要を解説しました。

かなり似通った部分もありますが、やはり法人の税金は複雑になりやすく、プロのアドバイスやサポートは必要不可欠だと思います。

万が一申告漏れや、期限が過ぎてしまっていたなどのミスがあれば、加算税が追加されたり、得られるはずの還付が受けられなかったりというリスクがあります。

法人へとステップアップする方は、あらかじめ税理士さんなどに相談しながら進めるといいでしょう。

本日も最後までお読みいただき、ありがとうございました。