【実例解説】売れるサイトのヒアリングシート作成のコツ!

お世話になります。サイトマ事務局です。

この度は、サイトマにサイト売却をお任せいただき、ありがとうございます。

これから、より早く・高く売れるための案件情報シート(ヒアリングシート)の入力ポイントを説明します。

良き買い手と早くマッチングするためには、事前準備が8割を占めると考えています。

その中でも、ヒアリングシートの完成度が、早く・高く売れるかどうかを大きく左右します。

ぜひ、最後までご覧いただいて、完成度の高いヒアリングシートを目指しましょう!

目次

ヒアリングシートの役割

さて、なぜヒアリングシートはあるのでしょうか?

ちなみに、買い手にとっては、PL表・損益計算書・案件情報シートなど呼び方は様々です。

呼び方は色々あれど、知りたいことは同じで、購入判断するための情報です。

中身は、アクセス情報(PV数、UU数など)、収益情報(売上や経費など)の、直近1年間の情報を開示いただきます。

言わば、サイトの履歴書です。

よって、サイトマ担当者はアドバイスはできても、このヒアリングシートだけは、売主様にしか作ることができません。

シート内にも、「売主様本人による入力内容のため、完全性や正確性を当社が保証することはできかねます。」と明記させていただいております。

最終的には、アクセス数値、売上情報、経費など、すべて入力されたエビデンスをご提出いただきますので、虚偽の申請は認められませんのでご注意ください。

そのため、すぐにエビデンス資料の提出できるように、以下のコラムを参考に資料を保管しておきましょう。

【関連コラム】売り手のエビデンスデータの提出例について

そして、買い手にとっては、購入を決断するためや、上長に承認を得るためのプレゼンテーション資料でもあります。

ぜひ、「自分が買い手だったら、この情報で購入を決めるのか」という視点で作成に臨みましょう。

もちろん、わからないことは担当者に聞けば答えてくれますので、遠慮せずに聞いて問題ありません。

担当者とともに、内容の充実したヒアリングシートを完成させましょう!

ちなみにですが、完成度の高いヒアリングシートは、交渉が始まってから1週間以内に売買成立する傾向があることも事実です。

入力の基本について(数値入力編)

では、数値入力の基本について説明していきます。

アクセス数

こちらは、Google Analyticsの情報を元に、入力していきましょう。

Amazonアカウントの場合は、こちらを参考にしてください。

もし、Google Analyticsを設定していなかった!という方は、すぐに設定することをお勧めします。

または、Google Analyticsではなく、ワードプレスのプラグインにあるジェットパックなど利用されていた場合は、その旨を余白などに記載ください。

(上記はアクセス数の入力例。どこから取った数字なのかがわかれば良いです。)

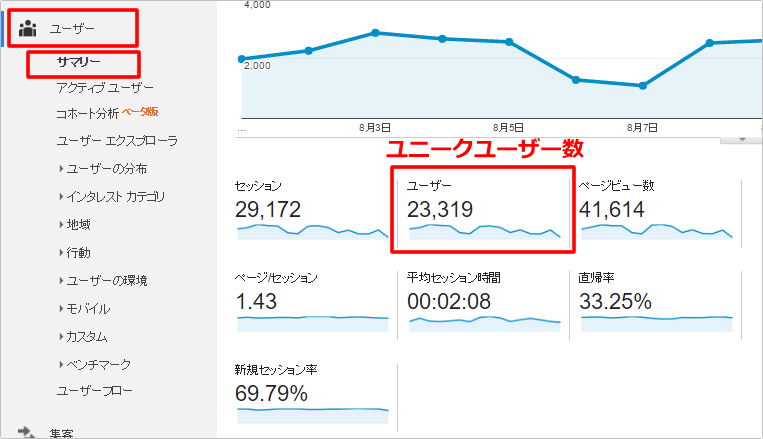

また、よくいただく質問の「UU数」ですが、ユニークユーザー数となります。

上記の写真のように、毎月の期間を設定して、「ユーザー>サマリー>ユーザー数」でご確認ください。

最終的には、数値の事実を証明できるものであれば問題ございません。

最近は、「新規ユーザー」という欄が追加されておりますが、「ユーザー数」を参考にください。

【関連記事】サイト売買で売却する際にアナリティクスは必須である理由

【関連記事】サイト売買でグーグルアナリティクスアカウントを譲渡する方法

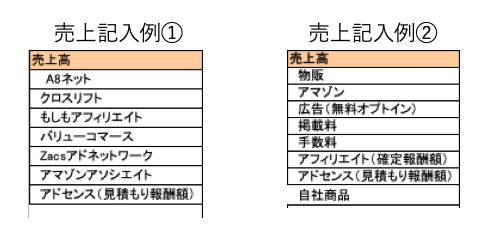

売上高

証明のできる収益源となっているものをすべて記載していきましょう。

月ごとの記載となりますので、基本的には、グーグルアドセンスは見積もり報酬額、アフィリエイト収益とは確定報酬額でのご入力をお願いいたします。

ビジネスモデルによって、「純広告」「楽天アフィリ」「アマゾン」「物販」など様々かと思いますので、項目名は自由にカスタマイズいただいて構いません。(ただし計算式は触らないようにお願いいたします。)

メイン収益となるような特定のASPの商品があれば、単独で欄を作成しても問題ございません。

上記のように、買い手にとっては、何の収益で構成されているサイトなのか、が明確にわかることが重要です。

こちらも、最終的には売上のエビデンスを提出いただきますので、正しい数値のご入力をお願いいたします。

また、複数の販売プラットフォームにて運営されている場合も、こちらに全て計上をお願いいたします。

メルカリやヤフオクなどのプラットフォームによっては、規約で譲渡が禁止されているものもございます。

その場合、アカウントの譲渡はできませんが、運営ノウハウが譲渡可能であれば計上しましょう。

備考欄や譲渡対象物の欄にその旨も忘れずに記載しておきましょう。

仕入れ

ネットショップの場合、商品の仕入れ額などをご入力いただきます。

基本的には、月毎の売上商品に対する仕入れ額のご入力をお願いします。

もしくは、ツール利用などにより、仕入れた月に仕入額を入力するビジネスモデルが良い場合は、そちらでも問題ございません。

(いずれの場合も、最終的に売上と仕入れのエビデンスデータ開示ができれば問題ございません。)

外注ライターを複数名雇っている場合は、その他の欄も活用して、1名1枠などでカスタマイズしていただいても構いません。

買い手からよくある質問として、外注ライターの単価や条件がありますので、【外注費(◯文字△円、1文字△円)】など、入力いただくとスムーズです。

人数が多い場合は、右側の【専属ライター数】に入力いただいても問題ございません。

また、サイト立ち上げ時のアイコンやヘッダーなどのデザイン外注費は、「その他①(ヘッダーデザイン外注費)」など、カスタマイズいただければと思います。

人件費

こちらは売主様ご自身の人件費(時給1,000円換算)で入力する箇所となります。

意図といたしましては、外注や自社スタッフとは別に、売主様ご本人がどれくらいの運営時間と労力を投資しているかという目安を知るためのものとなります。

外注ライター費用は、外注費となりますので、分けてのご入力をお願いいたします。

1日平均5時間であれば、1ヶ月約30日で150時間=150時間×1,000円=15万円などのようにご入力ください。

全くの放置なら0円、メンテナンスに30分ほどであれば500円で問題ございません。

ここは、買収後にどれくらいの時間の投資が必要になるのか、ということを見極めるため重要な部分となります。

月によってばらつきもあるかと思いますので、正確であることよりも、目安がわかることが重要ですので、各月の目安をご入力ください。

通信費

主に、ネットショップや店舗事業譲渡の際に使用するものとなりますので、ご自宅のネット環境であれば、記載不要となります。

ただ、ネットショップ以外でも、このサイト運営のために、特別に用意しているネット環境や通信環境があれば、詳細と共にご入力ください。

サーバー費・ドメイン費

毎月お支払いされている場合は、その費用をご入力ください。

最初にまとめてお支払いされた場合は、月々で割った場合の金額をご入力ください。

また、複数サイトを同じサーバー内で運営されている場合は、全体のサーバー費用をサイト数で割った金額をご入力ください。

その他

ヒアリングシートの原本にあるのは、あくまで例となりますので、サイトモデルによって必要な経費や管理費は変わってくるかと思います。

サイトを運営していく上で、例えば、情報源として購読している媒体やメディアがあり、買主様にも参考になるだろうと想定できるものは、ぜひ記載しましょう。

以前、海外旅行の記事があり、海外旅行の費用を事細かく全て計上してくださった売主様がいらっしゃいましたが、確認したところ、記事を書く目的で海外旅行に行ったのではなく、海外旅行に行ったついでに記事を書いたとのことでした。

その場合は、必ずしもサイトを運営する上で必要な経費ではないため、計上は不要です。

どうしてもということであれば、「営業外費用」に計上していただければと思います。

営業外収益・営業外費用

こちらは、見慣れない方も多いかもしれません。

事業のメイン収益以外で経常的に得ている収益を計上する箇所となります。

例1)コンサル商品がある場合

サイトの広告収益とは別に、サイトの商品の一部として、ご自身が講師となるコンサルを受注されている場合はこちらに計上してください。

買主様にコンサルの運営ノウハウを引き継ぐことで、同じようにコンサル受注が可能であれば、なおさら重要な指標になります。

引き継ぎが不可能な場合は、その旨を記載した上で、現状の数値として「営業外収益」に計上してください。

また、その収益を得るために必要な「営業外費用」があれば、併せて計上しましょう。

さて、ここまででヒアリングシートの半分の入力内容について理解できたでしょうか。

次は、残りのサイト資産編についてです。ヒアリングシートで言うと、右側部分に進みます。

入力の基本について(サイト資産編)

サイト資産とは、アクセスや売上だけでは表せないサイトの資産をまとめた内容です。

代表的なものは、運営歴(ドメインエイジ)、記事数(ぺージ数)、キーワード順位、ユーザー属性、譲渡対象物、マニュアル有無、サポート期間有無などです。

ネットショップの場合は、在庫価値なども重要になります。

実は、サイト売却において、結構重要な情報なのです。

アクセスや売上がなくても、サポート体制が厚い、譲渡対象物の価値が高い、ライター譲渡がある、運営歴10年以上、などなど、付加価値によってサイトの売却額は大きく変わります。

売上が5,000円でも、ユーザー属性が買主様が求めるターゲット層であり、サポート期間、運営マニュアルがしっかりしてる場合、100万円で売却できた事例があります。

これは、サイト売買の本質である「時間を買うこと」「サイトを立ち上げて軌道に乗せるまでの労力を買うこと」「ビジネス譲渡」に通じます。

買主様はあくまでビジネスを買っているのであって、サイトを買っているわけではありません。

売主様の経験やビジネスセンス、提供できる付加価値のすべて含めてのビジネス譲渡なのです。

この本質を理解して入力するだけでも、視点が変わってくるのではないでしょうか。

サイト資産編の入力では、基本的に、記述式の内容となっています。

よって、質問の意味を事前に理解しておくことが重要です。

回答例も記載しておりますので、参考にしながら入力いただければと思います。

専属(契約)ライター数

ライターを雇っている場合に記入する箇所です。

ライターも雇用タイプがあるかと思いますので、ここでは以下の定義にてご入力ください。

専属ライター:朝から晩までそのサイトのみを専属で更新しているライター

契約ライター:必要に応じて執筆を依頼するライター。単発的にタスクを依頼できる関係性のあるライターはこちらになります。

1回限りの契約のライターは上記に属しません。

買い手は、どのようなライター構成で成り立っているビジネスモデルかを知りたいため、それが理解できる記載方法にしましょう。

取引会社数

登録されているASP会社の数や、お取引先、提携先の会社数を記載ください。

キーワード順位

こちらの意図としては、買い手様がどのよなキーワードで検索上位に上がってきているのを確認するための内容となります。

上位表示検索されているキーワードがなければ、「特になし」でも問題ございません。

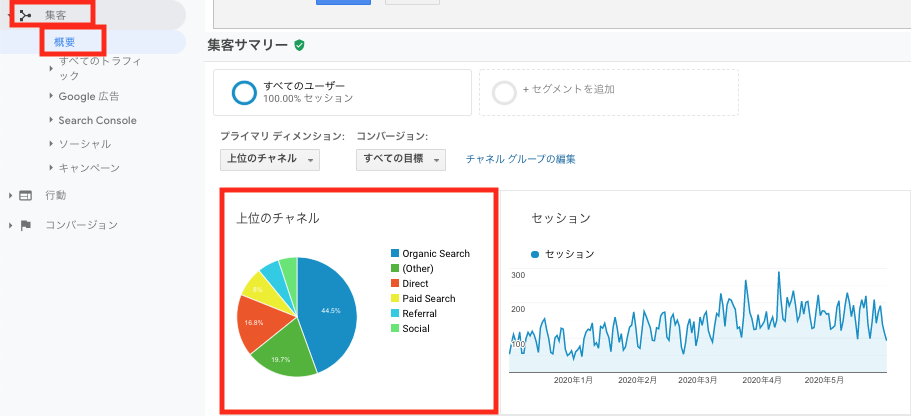

ユーザー獲得方法・流入比率

どのようにユーザーを獲得しているのか、どこからサイトに流入しているのかという内容を記載する箇所です。

参考例をご覧ください。

![]()

流入比率は数字の割合もあるとわかりやすいです。

Amazonアカウントの場合は、こちらを参考にしてください。

調べ方としては、アナリティクスで以下のように「集客>概要>上位のチャネル」でご確認ください。

自演リンクはありますか?

こちらは、例えば自社のサテライトサイトから被リンクを飛ばしている、被リンクを購入しているなど自演リンクのことを指します。

自演リンクのサイトが存在するとして、そのサイトも一緒に譲渡しないと現在の検索順位やSEO効果が保たれない、などある場合、情報開示が必要になるための質問項目となります。

なければ、「ない」で結構です。

運営マニュアル・サポート期間

サイトが早く売却できる方は、運営マニュアルと無料サポート期間についての捉え方が違います。

その共通点はヒアリングシートにも表れていました。ぜひ参考にしていただければと思います。

【関連記事】サイトが早く売れる売り手をみてわかった7つの共通点

運営マニュアルについては、以下のコラムにて作成の流れがイメージできるかと思います。

【関連記事】売れるサイトに必須の運営マニュアル作成方法について

サポート期間について、売主様の理解や向き合い方の差が、売却できるかにも関わってくるということがわかっています。

実例を元に紹介しております。

【関連記事】売却率業界トップクラスの私たちが教えるサイトが売りやすくなる「サポート期間」とは?

在庫

ネットショップで在庫が譲渡対象になる場合は、必ず記載をお願いいたします。

譲渡金額算出のため、原価と販売価格の両方をご入力ください。

在庫価値は資料作成時の内容であり、譲渡在庫額を保証するものではございません。

ただ、在庫減少に比例して資産価値が下がるため、譲渡金額に値下げ交渉が入りやすい傾向があります。

よって、売却中も近い在庫量を維持されることをお勧めいたします。

また、在庫の保管状況についても、備考欄に補足情報があるとなお良いです。

例えば、現状の在庫のうち、どれくらいが自宅保管されており、どれくらいの保管スペースが必要なのか、などです。

自宅保管分は、最終的に売り手様から買い手様にお送りいただくので、「例)畳1畳分ほど(段ボール◯個分)」などわかって入れば、その送料も事前に譲渡希望額に入れて提示できればと思います。

新規ドメイン/中古ドメイン

新規で取得されたドメインであれば新規ドメインを、中古ドメインを購入されてサイト運営されている場合は中古ドメインを選択ください。

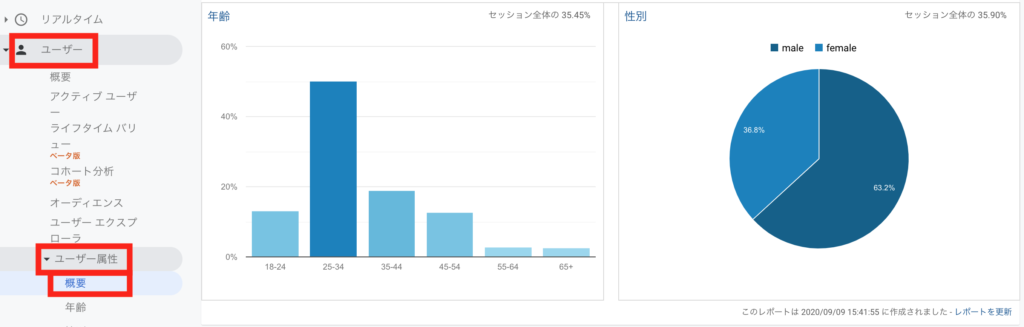

ユーザー属性

実は買収の鍵を握ると言われてるのが、サイトのユーザー属性です。

![]()

グーグルアナリティクスであれば「ユーザー属性」の設定で、サイトに訪問する男女比や年代などをレポートにて教えてくれます。

調べ方としては、アナリティクスで以下のように、「ユーザー>ユーザー属性>概要」でご確認ください。

サイトが売れるか売れないかは、自分のサイトの理解度に比例しますが、まさにわかりやすく反映された点がこのユーザー属性です。

初めて聞いた!という方こそ、24時間でレポートが上がってきますので、以下のコラムを読んで、今すぐ設定ください。

【2020年最新】グーグルアナリティクスのユーザー属性の設定を有効化する方法

【関連記事】サイト売買で売却する際にユーザー属性を知っておくべき理由

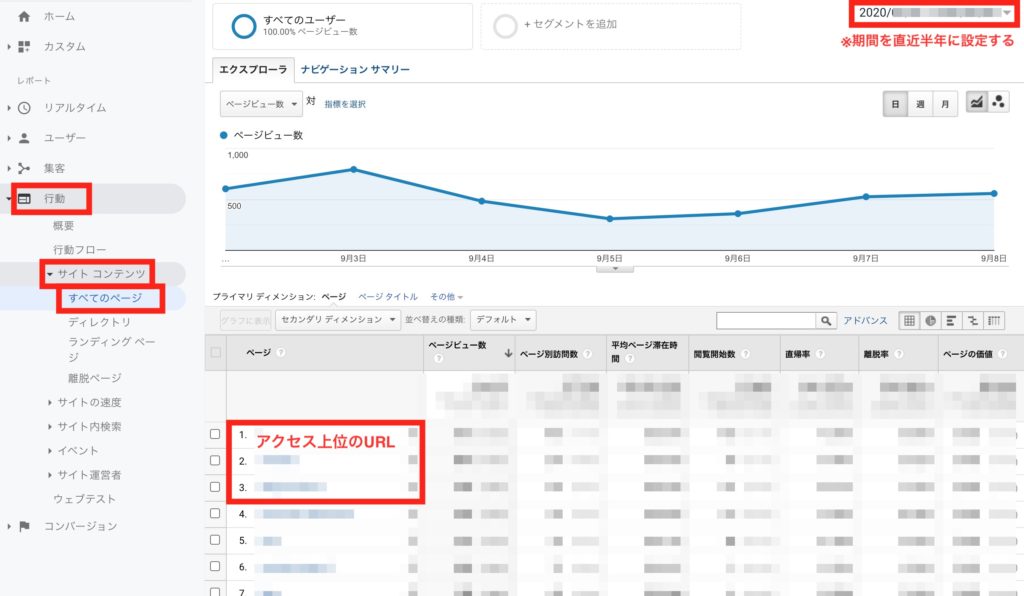

過去半年のアクセス上位のURL

どのような記事でアクセスを集めているのか、サイトの強みは何かを記載する箇所です。参考例のようにURLを入力ください。

調べ方としては、アナリティクスで以下のように、期間を直近半年に設定し、「行動>サイトコンテンツ>すべてのページ」でご確認ください。

備考欄

備考欄は、自由記載です。これこそ、個性を出せる箇所です。

単に過去を語るのではなく、買主様は購入したあとの未来を見ていますので、「買収後のアドバイス」を伝えるような視点で記載いただくと効果的です。

実際には、枠に書ききれなくて、大きくカスタマイズされる方もいらっしゃれば、余白にユーザー属性や売上のエビデンス画像を貼って証明される方もいらっしゃるほどです。

使い方は自由ですので、ご自身のお気持ちが伝わるようにお使いいただければと思います。

ご自身のサイトへの思い入れやこだわりも、ぜひ記載されることをお勧めいたします。

また、コンサル講師をされている方や実績のある方は、個人が特定されない形で、参考になる経歴や自己紹介があれば、より興味を持ってくださるでしょう。

売れる売り手の備考欄

ヒアリングシートの内容が充実しており、早期に売却が決まった売主様の実例を紹介します。

実際の売主様のヒアリングシートの一部ですが、特徴はパッと時に、まず目がいく「備考欄」の充実ではないでしょうか?

真面目な人柄が伝わり早期面談に繋がったK様

こちらのヒアリングシートは、買い手様より「サイトを大切にしてこられた売主様の人柄が見える。」ということが後押しとなり、面談に繋がり、売買成立となりました。

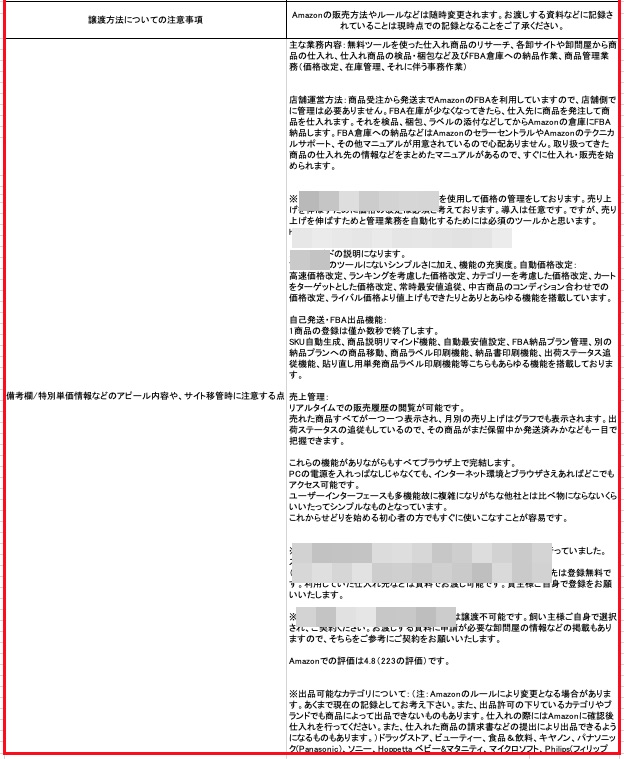

買収後のイメージのしやすさで公開5日で決まったM様

こちらはAmazonアカウントについてのヒアリングシートですが、大変丁寧でわかやすい内容ということもあり、案件紹介文の具体性にも反映され、公開5日で売買成立となりました。

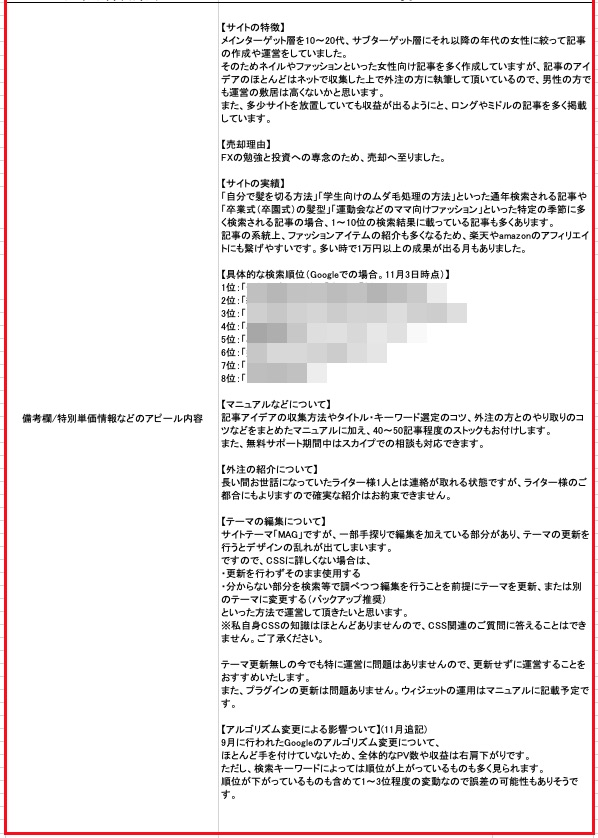

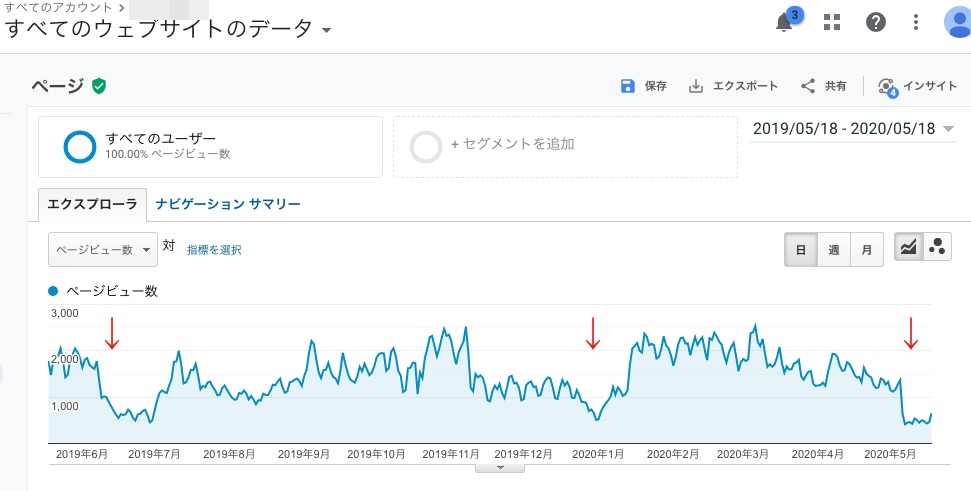

アップデートの影響を包み隠さず出されたS様

そしてこちらは、Google AnalyticsのPVのスクリーンショットですが、このようなエビデンスを備考欄の横に貼る方もいらっしゃいます。

このサイトは売却直前にGoogleのアップデートの影響を受けてしまったのですが、過去にも2度影響を受けましたが順位が戻ったことがあるそうです。

このように実績を証明することで、買い手は安心して購入を決定することができます。

実際に、こちらは公開2日後に売買成立となりました。

売上は右肩下がりだけど営業利益155ヶ月で売却できたT様

他の事業で売却サイトに手をつけられなくなり、アクセスも売上も右肩下がりの状態でしたが、営業利益10,342円に対して160万円で売却できました。

営業利益24ヶ月分が最大と言われている中、155ヶ月で売却ができた要因は、何と言っても、備考欄のサポート体制に関する内容でした。

購入者はサイト運営初心者の方でしたが、経験を買う意味も含めてサイトを購入いたします。

よって、どんなサポートが受けられるのか、どんなノウハウを売主様が持っているのかが明確であればあるほど、購入イメージは具体化します。

他にも、サイトの特徴や実績を大変わかりやすくまとめてくださっていることも重要なポイントです。

実際に、こちらは公開8日後に売買成立となりました。

まとめ

実例を紹介させていただきましたが、いかがでしょうか?

ご自身がサイトを購入する立場で見た時に、購入後の運営イメージがわきませんか?

実はこのように、買収後の運営イメージを掴みやすい、細かく書かれたヒアリングシートほど、面談にも進みやすい傾向があります。

サイトには興味はあるけど、自分はできるだろうか?という疑問もある中、ヒアリングシートを通して確認されている買い手も多いことが理由でしょう。

見る側の立場となって、ぜひご入力をいただくことをお勧めいたします。

また、企業の場合、ヒアリングシートを見るのはサイトM&A担当者だったしても、決裁権は社長や上長にあることも多いです。

その場合、いかに担当者がプレゼンしやすい資料であるかということも重要です。

サイトM&A担当者にとっては、よい案件を見つけ、いかに自分が見つけたサイトが他のサイトより優っているかを説得しないといけません。

その時に、会議の現場にいない売主様に代わって、プレゼンをしてくれるのがヒアリングシートになるのです。

サイトM&A担当者の中には、「このシートのお陰で、すぐに承認が降りました!」と嬉しそうに報告してくださる方もいらっしゃいます。

社内で通りやすい資料であるということは、誰をもプラスにする働きがあるのです。

ヒアリングシート作成のヒントになることがあれば幸いです。

ご不明な点がありましたら、担当者に問い合わせくださいませ。

引き続き宜しくお願い申しいたします。